让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

绿氨逆袭! 资本执续下探, 将来竟能并排柴油? 能源格式将迎剧变!

在大家能源转型的波浪中,一种名为“绿氨”的新式能源正悄然崛起。已经因资本高企而难以普及的它,如今凭借技能打破和产业链造就,资本不竭下探,以至被业内预测将来有望与传统化石能源柴油一较高下。这不仅意味着能源范围将迎来新的竞争格式,更给交通运输、工业分娩、农业等多个行业带来颠覆性影响。今天,咱们就用喜闻乐道的谈话,深远剖析绿氨的“逆袭之路”,望望它究竟为何能挑战柴油的地位,又将如何改变咱们的生涯。

一、什么是绿氨?和传统氨、蓝氨有啥不一样?

要搞懂绿氨的后劲,领先得明确它的“身份”。氨(NH₃)自己是一种常见的化工居品,传统上主要用于农业肥料分娩,而绿氨与传统氨、蓝氨的中枢区分,在于分娩经由中的“碳排放”。

传统氨的分娩主要遴荐“哈伯法”,以自然气、煤炭等化石能源为原料,在高温高压下将氮气和氢气合成氨。这个经由会产生无数二氧化碳,每吨传统氨的碳排放量高达2.5-3吨,是典型的“高碳能源”。

蓝氨则是在传统氨分娩基础上,增加了碳捕捉、愚弄与封存(CCUS)技能,将分娩经由中产生的二氧化碳拿获并储存起来,从而裁减碳排放。但CCUS技能自己存在资本高、封存难度大等问题,且仍依赖化石能源,并非统统酷好酷好上的清洁能源。

而绿氨的分娩统统解脱了化石能源的依赖:它以可再生能源(太阳能、风能、水能等)发电,愚弄电力电解水制得“绿氢”,再将绿氢与空气中的氮气在特定条目下合成氨。悉数分娩经由零碳排放,是信得过的清洁能源,这一世产旅途与国标《绿色合成氨评价技能表率》(GB/T 42876-2023)的界说统妥洽致。肤浅来说,绿氨就像是“用可再生能源造出来的氨”,既保留了氨的高能量密度优势,又握住了传统能源的环保痛点。

二、绿氨凭啥能挑战柴油?中枢优势藏不住

柴油算作传统化石能源的代表,凭借高能量密度、易储存运输、适配性强等特质,遥远占据交通运输(尤其是重卡、船舶)、工业能源等范围的中枢性位。而绿氨之是以能被交付厚望,恰是因为它在多个要津维度上具备与柴油抗衡的后劲,以至在部分方面更胜一筹。

(一)能量密度可不雅,续航智商不落下风

能源的中枢竞争力之一是能量密度,这获胜关系到续航里程。柴油的能量密度约为45兆焦/千克,而氨的能量密度虽略低,约为18.6兆焦/千克,但绿氨的优势在于“可液氨储运”——在常压下冷却至-33℃,或在常温下加压至10巴,氨就能造成液态,此时的能量密度大幅普及,单元体积能量接近柴油的70%。

关于远程重卡、远洋船舶等对续航要求较高的场景,绿氨统统不错通过优化储液罐想象、增加装载量等神志弥补能量密度的差距。以远洋船舶为例,一艘使用绿氨算作燃料的船舶,其续航里程可卤莽达到数千海里,统统满足跨洋飞行需求,这极少与柴油船舶不相崎岖。

(二)储存运输便利,适配现存基础设施

柴油的普及离不开造就的储存运输体系,而绿氨在这方面相通具备先天优势。与氢气比较,绿氨的储存运输难度要低得多:氢气在常温常压下是气态,且分子体积小、易表示,需要高压(700巴)或超低温(-253℃)条目才气储运,资本极高;而绿氨在常压低温或常温高压下即可液化,现存的石油、化工行业储油罐、运输船等基础设施,经过肤浅改变就能用于绿氨的储存运输,无需大限制新竖立施,大大裁减了实践资本。

这意味着,一朝绿氨终了限制化应用,无需从零搭建全新的能源供应体系,可获胜借力现存柴油、化工的储运鸠合,这是其能快速与柴油竞争的巨大基础。

(三)环保属性拉满,契合大家“碳中庸”观念

这是绿氨最中枢的优势。柴油废弃会产生无数二氧化碳、氮氧化物、颗粒物等沾秽物,是大家温室气体排放和大气沾污的主要起头之一。而绿氨废弃时只产生氮气和水,零碳排放、零沾秽物排放,统统稳妥大家“碳中庸”“碳达峰”的策略导向。

跟着列国对环保要求的不竭提高,化石能源的使用受到越来越多的抛弃。举例,欧盟已出台碳边境转机机制(CBAM),对高碳入口居品纳税;中国也明确了“2060年前终了碳中庸”的观念,且《氢能产业发展中遥远打算(2021-2035年)》明确支执可再生能源制氢及绿氨应用。在这么的布景下,绿氨算作零碳能源,其环保价值弗成替代,而柴油的高碳属性使其将来发展空间缓缓被压缩。

(四)应用场景庸碌,不啻能当燃料

柴油的应用场景主要伙同在燃料范围,而绿氨的用途则愈增多元,这进一步普及了它的市集竞争力。

在交通运输范围,绿氨可获胜算作重卡、船舶、飞机的燃料。面前,大家已有多家企业开展绿氨能源船舶的研发,挪威、日本等国已推出绿氨能源船舶原型船,预测2030年前将终了买卖化运营;重卡范围,绿氨发动机也在加快研发,部分样机已完成初步测试,能源性能统统能满足重载需求。

在工业范围,绿氨可算作高温工业(钢铁、水泥、玻璃等)的零碳燃料,替代煤炭、自然气,握住工业范围的碳排放难题;同期,绿氨还可算作化工原料,用于分娩化肥、聚氨酯等居品,替代传统高碳氨。

在能源存储范围,绿氨是优质的“储能介质”。可再生能源存在间歇性、波动性问题(比如太阳能夜间无法发电,风能受风力影响大),而绿氨可将过剩的可再生能源电力转动为化学能储存起来,需要时再通过废弃或瓦解产生电力,终了能源的跨时空调配,这关于构建以可再生能源为主体的新式电力系统至关巨大。

此外,绿氨在农业范围还能赓续发达传统氨的作用,算作零碳肥料,既满足农作物助长需求,又不会增加碳排放,终了“农业-能源”的协同减排。

三、绿氨资本“大跳水”,并排柴油不再是空念念

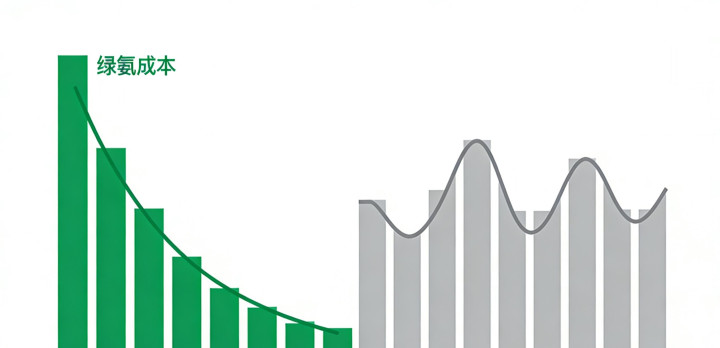

已经,高资本是绿氨实践的最大贫乏。2020年前部分名堂资本约3000-4000元/吨,而柴油的价钱仅为每吨7000-8000元(虽有波动,但举座低于绿氨),巨大的资本差距让绿氨难以进入主流能源市集。但频年来,跟着技能跨越和产业链限制化发展,绿氨的资本迎来“大跳水”,与柴油的差距不竭消弱。

(一)资本下落的中枢驱能源:技能打破+限制效应

1. 可再生能源发电资本裁减:绿氨分娩的中枢资本之一是绿氢,而绿氢的资本又取决于可再生能源发电价钱。往日十年,大家太阳能光伏发电资本下落了85%,陆优势电资本下落了56%,我国部分地区的光伏、风电上网电价已低于燃煤标杆电价,为绿氢分娩提供了低价的电力起头。据测算,当可再生能源电价降至每千瓦时0.2元以下时,绿氢的资本可降至每立方米1.5元以下,获胜拉低绿氨分娩资本。

2. 电解水制氢技能造就:电解水制氢是绿氢分娩的中枢设施,频年回电解槽技能不竭打破,电解成果从往日的60%-70%普及至面前的75%-85%,单元制氢能耗大幅下落;同期,电解槽的限制化分娩使得开导资本裁减了40%以上,进一步压缩了绿氢的分娩资本。

3. 合成氨工艺优化:绿氨合成设施的催化剂技能、反馈安设想象不竭升级,合成成果普及,能耗下落,且限制化分娩带来的限制效应,让合成氨的单元资本执续裁减。面前,国内单套绿氨分娩安设的限制已从早年的万吨级普及至10万吨级,部分名堂打算产能达百万吨级,限制越大,单元固定资本越低。

(二)资本对比:将来3-5年或终了“平价竞争”

把柄行业泰斗机构测算,2023年大家绿氨的平均分娩资本约为每吨2500-3000元,我国部分可再生能源资源丰富的地区(如西北、内蒙古),由于电价便宜,绿氨分娩资本已降至每吨2000-2500元。而同期柴油的价钱受国际油价波动影响,保管在每吨7000-9000元(2025年近期价钱约7800元/吨)。

从名义看,绿氨现时资本仍低于柴油,但要是洽商到环保效益和策略支执,两者的“本色竞争资本”已收支不远。一方面,柴油的使用需要承担碳排放资本(如欧盟碳关税实施后,每吨柴油的碳排放资本约为500-800元),而绿氨零碳排放,无需支付这部分资本;另一方面,列国为实践清洁能源,对绿氨分娩、使用予以无数策略补贴,如我国部分地区对绿氨名堂予以每千瓦时0.1元的电价补贴,欧盟则为绿氨研究名堂提供融资贴息。

业内普遍预测,跟着技能的进一步造就和产业链的执续延长,到2028-2030年,大家绿氨的平均分娩资本将降至每吨1500-2000元,我国资源富集地区的绿氨资本以至可能跌破每吨1500元。届时,即便不洽商策略补贴,绿氨的综结伙本也将与柴油基本执平,终了“平价竞争”。

更值得关注的是,柴油的资本受国际油价、地缘政事等身分影响,波动剧烈且遥远呈高涨趋势;而绿氨的资本主要取决于可再生能源和技能,跟着技能跨越,资本下落是势必趋势,踏实性远高于柴油。这种资本趋势的互异,让绿氨在遥远竞争中占据彰着优势。

四、绿氨实践还濒临哪些“拦路虎”?

尽管绿氨的发展远景精深,但要信得过终了限制化应用、与柴油全面竞争,仍需攻克一系列技能、市集和策略层面的难题。

(一)技能层面:仍有多个要津设施待打破

1. 绿氨燃料发动机研发滞后:面前,适配绿氨的发动机技能仍处于研发或小批量测试阶段,尚未终了大限制买卖化应用。绿氨的废弃性格与柴油互异较大,存在焚烧难、废弃速率慢、氮氧化物戒指等技能难题,需要企业参加无数资金进行研发优化,绿氨内燃机仍处于小批量测试,焚烧与氮氧化物戒指等难题待限制化考证。

2. 储运成果有待普及:诚然绿氨的储运难度低于氢气,但常压低温储运需要蹧跶无数能源保管低温,常温高压储运则对开导耐压性要求较高,这齐会增加储运资本。如何进一步裁减储运经由中的能耗和资本,是亟待握住的问题。

3. 限制化分娩技能仍需完善:面前,绿氨的限制化分娩安设数目较少,部分中枢开导(如高性能电解槽、合成氨催化剂)仍依赖入口,国产化率有待提高。同期,大限制分娩经由中的系统踏实性、能效优化等问题,还需要通过更多名堂实践来完善。

(二)市集层面:产业链不造就,应用场景待拓展

1. 分娩端:限制化产能不及:现时大家绿氨的产能仍较低,2024年大家绿氨产能约为50-80万吨,而柴油的年消费量高达10亿吨以上,两者差距悬殊。要终了与柴油的竞争,必须快速扩大绿氨产能,构建竣工的分娩体系。

2. 应用端:市集采纳度有待提高:企业和用户对绿氨的说明度较低,且使用绿氨需要对现存开导(如发动机、储运设施)进行改变,初期参加资本较高,导致市集采纳度不高。举例,一艘远洋船舶改变为绿氨能源,改变用度高达数千万元,这让不少船东横目而视。

3. 步调体系缺失:面前,绿氨在分娩、储运、使用等设施的行业步调、安全表率尚未统统设置,不同国度和地区的步调不妥洽,这给绿氨的跨区域畅达和限制化应用带来遏制。

(三)策略层面:支执力度仍需加大

诚然列国齐在鼓吹绿氨发展,但策略支执的力度和执续性仍有待加强。举例,部分国度的补贴策略期限较短,难以障翳名堂的投资回收周期;不同地区的策略不一致,导致绿氨名堂在跨区域发展时濒临策略壁垒;此外,针对绿氨的碳核算步调、贸易端正等尚未明确,也影响了市集的积极性。

五、大家行为起来:绿氨产业已进入“加快期”

面对绿氨的巨大后劲和发展难题,大家列国、企业已纷纷行为,加大参加力度,鼓吹绿氨产业快速发展。

在国度层面,多个国度将绿氨纳入能源发展打算,出台专项支执策略。我国《“十四五”当代能源体系打算》明确提议,要“探索绿氨等新式储能技能应用”,部分省份已出台绿氨产业发展实施决策,打算竖立多个百万吨级绿氨名堂;欧盟在《欧洲绿色契约》中,将绿氨列为要点发展的清洁能源之一,打算到2030年绿氨产能达到1000万吨;好意思国则通过《通胀削减法案》,为绿氨分娩提供每公斤0.6好意思元的税收抵免,极大激勉了企业的投资关切。

在企业层面,能源、化工、交通等范围的龙头企业纷纷布局绿氨产业。我国的国度能源集团、中国石化、宝武集团等,已运转多个绿氨示范名堂,其中国度能源集团宁夏宁东绿氨名堂,打算产能达200万吨,是大家最大的绿氨名堂之一;外洋企业如挪威Equinor、荷兰壳牌、日本三菱重工等,也在积极开展绿氨分娩、发动机研发等研究业务,部分企业已坚韧绿氨采购契约,为绿氨的限制化应用铺路。

在技能研发层面,产学研协同创新的趋势日益彰着。高校、科研机构与企业互助,聚焦绿氨分娩、储运、应用等要津技能难题,开展联合攻关。举例,我国中科院大连化物所研发的高效合成氨催化剂,已终了产业化应用,大幅普及了绿氨合成成果;外洋高校则在绿氨发动机焚烧技能、氮氧化物戒指技能等方面获取打破,为绿氨在交通范围的应用奠定了基础。

六、结语:绿氨崛起,能源寰宇将变天

从高资本的“小众能源”到有望与柴油并排的“后劲股”,绿氨的发展之路见证了大家能源转型的坚定表率。诚然面前仍濒临技能、市集、策略等多重挑战,但跟着技能的不竭打破、产业链的执续造就和策略支执的缓缓加大,绿氨的资本将赓续下落,应用场景将不竭拓展,将来与柴油全面竞争、以至替代部分柴油市集,已不再是牛年马月的梦念念。

绿氨的崛起,不仅将改变能源范围的竞争格式,更将鼓吹交通运输、工业、农业等多个行业的绿色转型,为大家终了“碳中庸”观念提供巨大复旧。关于企业而言,布局绿氨产业将成为霸占将来能源市集的要津;关于正常东说念主来说,绿氨的普及将带来更清洁的空气、更踏实的能源供应,让绿色低碳的生涯神志成为执行。

自然,绿氨的发展弗成能一蹴而就,需要政府、企业、科研机构和社会各界的共同勤快。咱们有原理肯定,在不久的将来,绿氨将成为能源范围的“主力军”之一,与太阳能、风能、氢能等清洁能源全部,构建起可执续发展的大家能源新体系,让地球的将来愈加绿色、愈加好意思好。

(配图:Ai生成)

#绿氨 #能源转型 #清洁能源 #柴油替代 #碳中庸 #绿氨资本 #新式能源 #能源格式